日銀政策決定会合を経て(4/26)

日銀が示した方向

本日、4/26(金)は日銀政策決定会合が行われ日銀植田総裁は政策を現状維持とした。(※金利誘導目標:0.05〜0.10%)

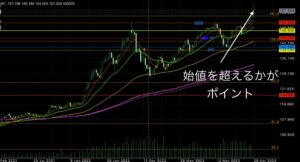

これは、マーケットから観ると織り込み済みの結果であったものの予想通りに現時点(22:45前後)で156円後半をつける始末となりました。また、植田総裁は基調的な物価動向に大きな影響が生じれば、それは政策の判断材料となると発言。

国債買入れ額については月6兆円のペースを維持すると示唆し当分の政策維持を示したかたちとなりました。

日銀展望リポート

円安の現実と対策

輸入物価高騰の現実

日銀は賃上げ動向に今注視しており、実際には春闘の賃上げが高い水準で引き上げられたとしても日本の8〜9割は中小企業となる為、賃上げが物価上昇率2%の大きな材料となることはなく、このインフレに耐えかねる人が続出するのは時間の問題と考えております。

実際に小売の価格は高いところで3〜4年前から比べると2倍で推移するものもあり、当然日本では買い控えが起き物価上昇を牽引するのはインバウンド勢となりこのプレイヤーが消費者比率の大半を占める材料にもなると考えております。

円安の違う一面

日銀は創立当初、いや創設自体がフランス、ロスチャイルド家が行ったこともあり日本人の為に政策が行われていると言うよりもロスチャイルド家の意向に沿って動向が決まると考えております。ここまで円安に意図的に仕向けるのには何か理由があるのかもしれませんが当事者にしかわからないことであり推測したところであくまで仮説の話しにはなります。

ただ、バークシャー•ハザウェイの円建て債での資金調達、日銀の月6兆円の国債買い入れと大きな機関が円安がさらに進むことをよんだ動きをしているかのように一見見えますがバークシャーハザウェイの円建て債も今、日本株買いの待機資金としてホールドしておけばこれは円高に備えた動きにもみえますし、日銀の国債購入なども購入量調整により金利面、円供給量の面からもコントロール出来ることを考えると違う一面もみえてくるのではないでしょうか?

日本の衰退と外貨

仮説は検証するまでは仮説でしかありませんが、今実際に起きていることを考えると円安が更に進むことは0ではありませんので最悪のケースで考える現実は、このドル円が155円を更に上抜ける可能性もしくは実際に起こり155円以上で推移することが常態かした場合には日本は経済大国のメリットがほぼ薄れむしろ外貨が稼げない場合には日本で日本円を稼ぐということはマクロの視点で見ると70%分程度の報酬しか得てないのと同じこととなり不利な状況だということになります。そして、外貨を稼げない企業は遅かれ早かれ淘汰されていくとも必然ではないでしょうか。