市場の注視

M's Investmentファンダメンタルチームです(^^)v

今、世界は2020年のコロナショックで経済に大ダメージを受け、その影響を緩和する為大規模な金融緩和に動き金利引き下げはもちろん、国債の買い増しや禁断の手、社債の購入までに手をつけ先進国米国を筆頭に資産の拡大に動いてきました。

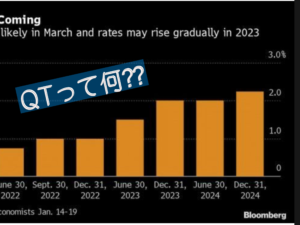

しかし、この金融緩和は副作用のインフレを引き起こしCPIなどは前年比+7.0%以上あげるなど30年ぶり近くの数字を叩きだした今、世界はまたもやFRB(連邦準備理事会)を中心に金利引き締め、QT(資産縮小)に動き始めており株価は下がりはじめました。

そんな今、M's Investmentファンダメンタルチームが皆様が疑問に思っているであろう二つの事に焦点をあて解説していこうと思います。

- 米国の金利動向

- 日本株の行方…

米国の金利動向

米国の金利動向ですが、ハト派として知られるエバンス総裁(シカゴ連銀総裁)までもが、

ミシガン州デトロイトでのイベントで、5月3、4両日に開かれる次回連邦公開市場委員会(FOMC)会合で0.5ポイントの利上げを「検討する価値があるのは明らかだ」とした上で、「その可能性は恐らく極めて高いとさえ言える」と指摘した。同総裁は今年、FOMCの投票権を持たない。

との報道まで流れ、FOMCの投票権を持たないにしてもマーケットは米国の0.5%引き上げを織り込み始めており、現に4/12 am11:30の現在では昨年の最高値からするとかなり下落したように思われます。

このように市場はFRBの発言に左右されるものの、そのFRBの発言は市場の空気感により言葉選びを余儀なくされることを考えると、お互いに影響を及ぼす存在だと考えております。

ただ、チームの意見としては、この0.5%引き上げは、もう既に折り込まれており今回の上昇につながったのではないかと思っているところであります。

日本株の行方

そして、皆さんが気になる日本株の行方についてですが、日本株の場合は米国株が下がると必然的に引っ張られる可能性は高いのですが、日銀黒田総裁の謎の金融緩和は続いておりますので米国よりも下げづらい環境はあると考えております。ただ米国の金利引き締めにより円との金利差から円安が更に進むと日本の中小企業などは、材料を輸入し国内に販売することが多々なので内需から影響を及ぼすのではないかと考えております。これは、更なるインフレに繋がる可能性にも繋がると思っております。

また、確かに金利引き締めの段階と合わせて資金の流動性も変わるかとは思いますが、今の下落のままコロナ前高値を割って下落するとは思えませんので、今年の決算ラッシュぐらいまでは買い場探しも良いのではないかと考えております。ただ、日本の証券口座開設過去最多になっている今、そこはいろんな意味で気にかけておくべきだと感じております。